.jpg)

Warum das wichtig ist: Im Alter vergrößert sich die Ungleichheit zwischen Mann und Frau zunehmend. Es ist ein großes Gefälle bei den Pensionen feststellbar. Das liegt daran, dass die Lebensrealität vieler Frauen nicht ausreichend bei der Berechnung der Pensionen berücksichtigt wird.

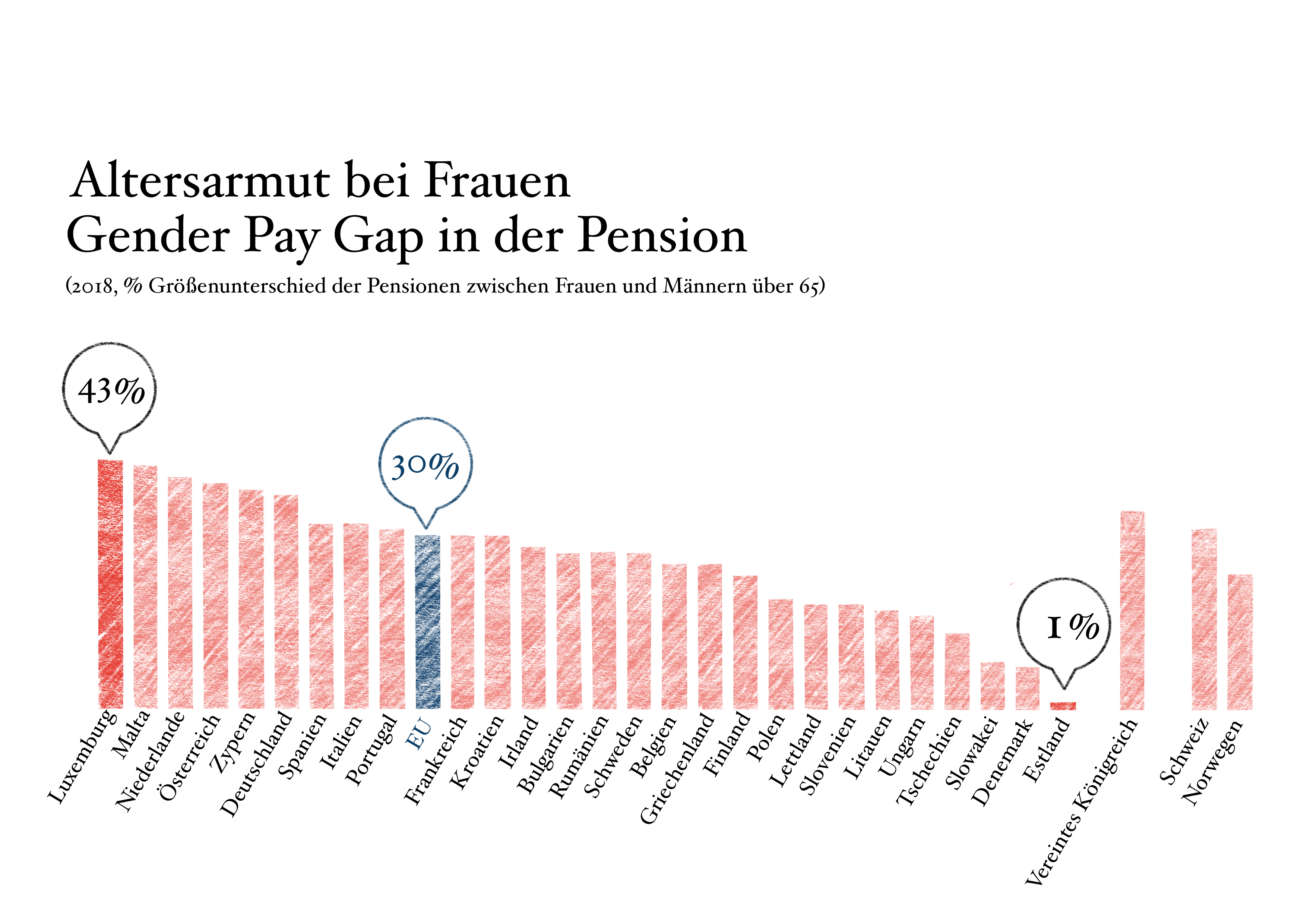

Für die meisten Menschen, die aufgrund ihres Alters nicht mehr berufstätig sind und daher kein Einkommen aus einer Erwerbstätigkeit haben, stellen die monatlichen Pensionszahlungen die Lebensgrundlage dar. Während die Höhe der Durchschnittspensionen von Männern im Jahr 2019 rund 1.580 € betrug, waren es bei Frauen nur 980 € (Statistik Austria, 2020). Dieses Phänomen – der Unterschied in den Pensionszahlungen zwischen den Geschlechtern – nennt man auch den Gender Pension Gap. Dabei handelt es sich nicht um ein nationales Phänomen, sondern laut einem OECD-Bericht (2019A) um ein globales. In Europa war der Unterschied 2019 mit 2 Prozent in Estland am kleinsten und am höchsten mit über 44 Prozent in Luxemburg. Österreich hat mit 36,6 Prozent den vierthöchsten Gender Pension Gap und liegt damit über dem EU-Durchschnitt von etwa 30 Prozent (Eurostat, 2020). Aber woran liegt es, dass Frauen eher von Altersarmut betroffen sind als Männer, und was kann man dagegen tun?

Das österreichische Pensionssystem: Die Rechnung geht nicht auf

Um darauf eine Antwort zu finden, ist es sinnvoll, einen Blick auf das bestehende System zu werfen. Auf welcher Grundlage werden die Pensionszahlungen berechnet?

Richtig eingesetzt könnte man ein Pensionssystem dazu nutzen, bestehende Ungleichheiten des Arbeitsmarktes auszubügeln. Falsch eingesetzt werden diese jedoch verstärkt. Das österreichische Pensionssystem ist für jene ideal, die ein ganzes Arbeitsleben lang 40 Stunden pro Woche arbeiten und das in einem verhältnismäßig gut bezahlten Job tun. Denn die Pension hängt am stärksten von Ausmaß (geringfügig, Teilzeit oder Vollzeit) und Dauer (wieviel Jahre jemand insgesamt gearbeitet hat) der Erwerbstätigkeit ab, sowie von der Höhe des Einkommens (Mairhuber & Mayrhuber, 2020).

Eine Pensionsreform aus dem Jahr 2003 hat den Zusammenhang zwischen Arbeitsmarkt und Pensionen sogar noch verstärkt. Davor wurde das Durchschnittseinkommen der besten 15 Jahre berechnet und maximal 80 Prozent davon ausgezahlt. Seit 2003 werden Schritt für Schritt mehr Jahre zur Berechnung herangezogen, sodass es bis 2028 40 Jahre sein sollen, auf deren Basis die Pensionszahlungen berechnet werden (Arbeiterkammer, 2021). Das führt dazu, dass sich Perioden der Teilzeitarbeit und Erwerbslosigkeit stärker auf die Pension auswirken. Das betrifft vorrangig Frauen, da sie aufgrund verschiedener Faktoren (die gleich genauer erläutert werden), seltener in bezahlten Vollzeitjobs tätig sind als Männer (Statistik Austria, 2021A).

Das große Problem ist, dass Österreich ein erwerbszentriertes Land ist und der Pensionsanspruch – sowie viele andere Sozialleistungen – direkt mit dem Ausmaß der bezahlten Arbeit und der Höhe des Einkommens im Zusammenhang stehen. Außerdem gibt es keine Mindestpension die Leute absichert, die eher in atypischen Arbeitsverhältnissen tätig waren, wobei es sich auch dabei vermehrt um Frauen handelt (Statistik Austria, 2021A).

Ungleichheit bis ins Alter: Gender Pay Gap und Pension

Wie gerade erläutert, stehen Pension und Erwerbstätigkeit in einem engen Verhältnis zueinander. Dabei wird scheinbar außer Acht gelassen, dass die Lebensrealitäten von Frauen und Männern unterschiedliche sind. Das hat zur Folge, dass auch ihre Arbeitsverhalten variieren (Criado Perez, 2019). Nachfolgende Aspekte stellen die Hauptursachen für die Unterschiede in den Pensionszahlungen dar, wobei man an dieser Stelle anmerken muss, dass bei der Berechnung des Gender Pension Gap nur Frauen berücksichtigt werden, die Anspruch auf eine Pension haben. Laut den Berechnungen des EU-kofinanzierten Forschungsprojektes TRAPEZ – Transparente Pensionszukunft. Sicherung der ökonomischen Unabhängigkeit von Frauen im Alter (2020), bezogen 2017 18,4 Prozent der Frauen über 65 keine Eigenpension und wurden bei der Berechnung Gender Pension Gap somit nicht einmal berücksichtigt.

Laut derselben Analyse (2020), ist der ausschlaggebendste Aspekt für den Gender Pension Gap, dass Frauen weniger verdienen als Männer. Bei diesem Phänomen handelt es sich um den viel diskutierten Gender Pay Gap, welcher den Unterschied zwischen den durchschnittlichen Bruttostundenlöhnen aller unselbstständigen Männer und Frauen aufzeigt (Eurostat, 2021).

Die Betrachtung von Stundenlöhnen hat den Vorteil, dass ein Vergleich unabhängig von Ausmaß und Umfang der Beschäftigung durchgeführt werden kann. Oft wird vom unangepassten Gender Pay Gap gesprochen. Das bedeutet, dass Faktoren wie Berufserfahrung, Bildungsniveau oder eben das Ausmaß der Beschäftigung – Faktoren, die die Höhe des Einkommens stark beeinflussen – nicht berücksichtigt werden (Leythienne & Ronkowski, 2018).

Der Lohnunterschied nach dieser Berechnung betrug laut Eurostat im Jahr 2019 in Österreich 19,9 Prozent, was nicht nur deutlich über dem europäischen Durchschnitt von 14,1 Prozent liegt, sondern auch den dritthöchsten Gender Pay Gap in der EU darstellt. Gründe für den Lohnrückstand von Frauen sind mitunter die geringere Zeit, die sie in bezahlter Arbeit tätig sind, und die schlechter bezahlten Ausbildungs- und Berufsfelder, in denen man sie eher vorfindet (Bergmann et al., 2017). Wie schon festgehalten wurde, ist die Höhe des Einkommens ein relevanter Aspekt für die darauf aufbauende Pension. Daher haben die durchschnittlich geringeren Einkommen zur Folge, dass die Grundlage, auf der die Pension berechnet wird, niedriger ist, was zu kleineren Pensionen führt.

Abbildung 1: Im EU-Vergleich schneidet Österreich schlecht ab: Nur vier Länder haben eine noch größere Pensionsungleichheit zwischen den Geschlechtern. (Quelle: Eurostat)

Weniger Arbeitszeit, weniger Pension?

Außerdem war es in Österreich 2020 der Fall, dass rund 81 Prozent der Männer in irgendeiner Form beschäftigt waren, während es bei Frauen nur etwa 72 Prozent waren (Statistik Austria, 2021B). Was den Unterschied zwischen männlicher und weiblicher Erwerbstätigkeit allerdings am stärksten charakterisiert, ist die große Differenz in den Teilzeitquoten. Laut der Statistik Austria (2021C) waren im Jahr 2020 rund 47 Prozent aller erwerbstätigen Frauen Teilzeit beschäftigt, während es bei Männern nur fast 11 Prozent waren. Das bedeutet, dass beinahe die Hälfte aller erwerbstätigen Frauen nicht Vollzeit arbeitet. Diese Differenz ist erwähnenswert, da die Pension unter anderem stark von der Höhe des Einkommens abhängig. Dieses ist niedriger, wenn man nur 15 oder 20 statt 40 Stunden arbeitet. Der Fakt, dass Frauen deutlich öfter in einem Teilzeit-Arbeitsverhältnis angestellt sind, ist somit ein wichtiger Aspekt, warum sie vorwiegend von Altersarmut betroffen sind.

Die Arbiet, die niemand sieht - und niemand bezahlt

Nun steht allerdings die Frage im Raum, warum Frauen vermehrt weniger arbeiten. Aber tun sie das wirklich?

Die letzte Zeitverwendungserhebung wurde in Österreich von 2008 auf 2009 durchgeführt. Darin wird festgehalten, dass Frauen deutlich mehr Zeit für die Arbeit im Haushalt aufwenden. Die Auswertung der Daten aus der Erhebung zeigt, dass zwei Drittel der unbezahlten Arbeit (darunter fallen die Haushaltsführung, die Kinderbetreuung, die Betreuung von Erwachsenen und Freiwilligenarbeit) von Frauen erledigt wird (Ghassemi & Kronsteiner- Mann, 2009). Somit wird ersichtlich, dass Frauen insgesamt sogar mehr Arbeit leisten (wöchentlich 51 Stunden) als Männer (wöchentlich 48 Stunden); der Großteil davon ist schlichtweg unbezahlt. Dadurch, dass diese Arbeit ohne Entlohnung verrichtet wird, wird sie auch nicht bei der Pension berücksichtigt.

Das ist unfair, denn diese Arbeit hält unsere Gesellschaft am Laufen und diejenigen die sie ausführen, ziehen nur Nachteile daraus. Würden alle Frauen aufhören die wichtigen, aber unbezahlten Tätigkeiten zu verrichten, die sie täglich leisten, würde das ganze System zusammenbrechen (Mairhuber & Mayrhuber, 2020).

Was sich nach dem Kind (finanziell) ändert

In Österreich ist es möglich, sich die Kindererziehungszeiten von bis zu vier Jahren pro Kind in der Höhe von einer definierten monatlichen Beitragsgrundlage (Stand 2021: € 1.986,04) anzurechnen (Bundesministerium für Soziales, Gesundheit, Pflege und Konsumentenschutz, 2021). Das bedeutet, dass basierend auf diesem Wert automatisch eine monatliche Anrechnung auf das Pensionskonto der Person, die das Kind erzieht, gutgeschrieben wird. Aber nach vier Jahren hört die Kindererziehung nicht plötzlich auf. Die durchschnittliche Teilzeitphase dauert laut der Arbeiterkammer Steiermark (2021) etwa 10 Jahre, da viele Frauen ihre Arbeitszeiten reduzieren, um Zeit für Sorgearbeit zu haben. Weiters hat das Wiedereinstiegsmonitoring der Arbeiterkammer Wien (2019) klar gezeigt, dass kaum eine Frau nach der Geburt eines Kindes wieder auf das Arbeitsniveau zurückkommt, auf dem sie davor war. Am nächsten dran sind Frauen, deren Partner:in mehr als 6 Monate der Kindererziehungszeit übernimmt – sprich: wenn die Sorgearbeit gerechter unter den Partner:innen aufgeteilt wird. Die partnerschaftliche Teilung der Kindererziehungszeiten ist in dieser Analyse der Faktor, der den Wiedereinstieg von Frauen ins Berufsleben mit Abstand am stärksten beeinflusst.

Außerdem besteht in Österreich seit 2005 die Option des freiwilligen Pensionssplittings. Es handelt sich dabei um die Möglichkeit des erwerbstätigen Elternteils dem kinderbetreuenden Elternteil bis zu 50 Prozent der Pensionskontogutschrift für die ersten sieben Lebensjahre des zu betreuenden Kindes zu übertragen (Bundesministerium für Soziales, Gesundheit, Pflege und Konsumentenschutz, 2021). Die Summe wird dadurch nicht höher, sie wird nur aufgeteilt. Genutzt wird diese Möglichkeit allerdings kaum, da vielen Frauen das Wissen darüber fehlt und es, anders als beispielsweise die Anrechnung der Kindererziehungszeiten, beantragt werden muss (Mairhuber & Mayrhuber, 2020). Zusätzliche negative Aspekte sind, dass der Anspruch vom Partner abgeleitet wird und keine eigenständige Anerkennung der erbrachten Leistungen darstellt. Somit ist die Sorgearbeit von Personen die eine:n besserverdiendende:n Partner:in haben somit mehr Wert, da der Anspruch von der Höhe des Einkommens des/der Partner:in abhängt. Diese freiwillige Option wurde im Zeitraum von 2010 bis 2018 allerdings bei nur 0,2 Prozent aller Geburten angewendet, was es zu einem irrelevanten Instrument macht (PVA, 2019).

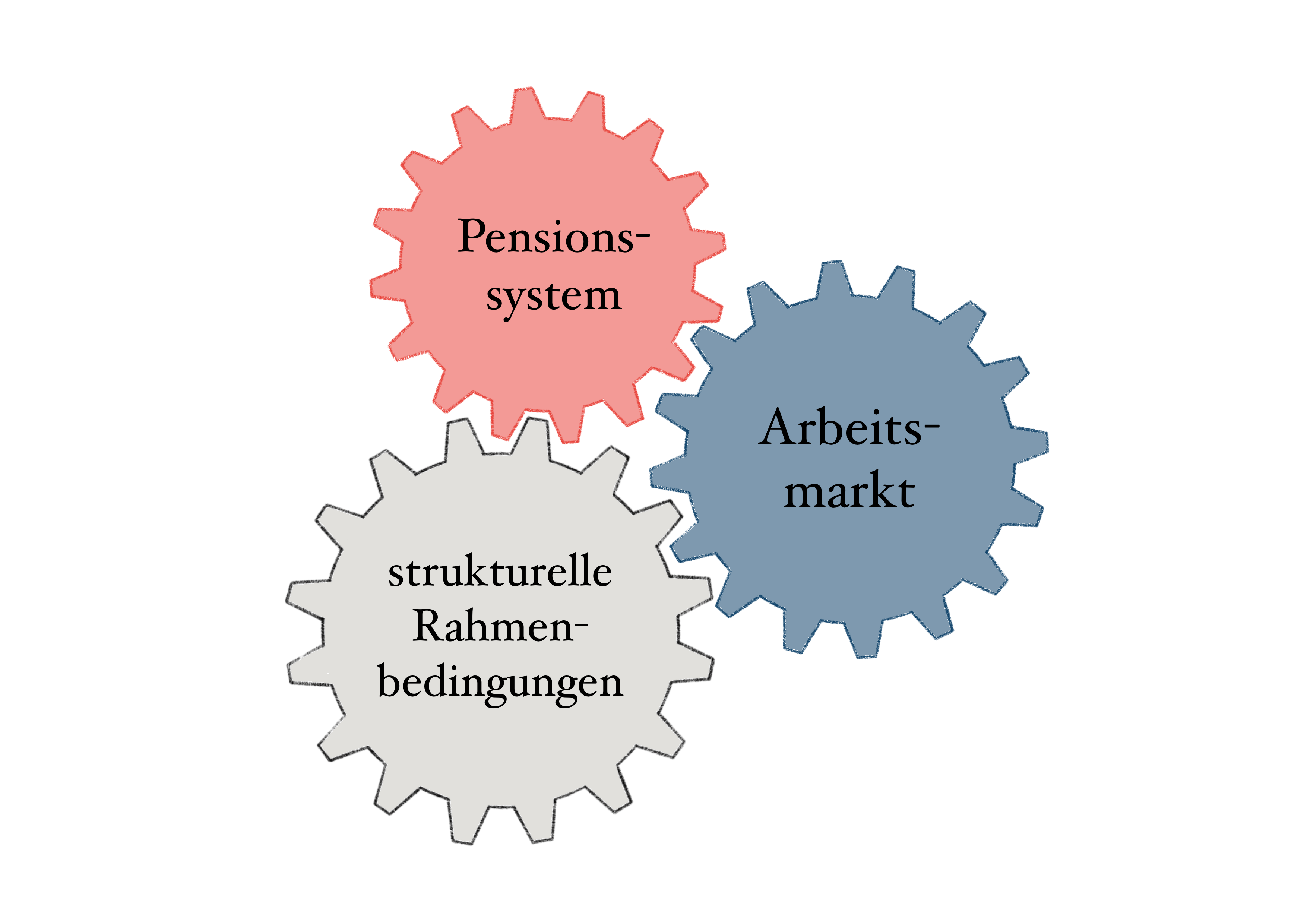

Abbildung 2: Der Gender Pension Gap ist ein strukturelles Problem und hat damit zu tun, wie wir Arbeit bewerten und berechnen. Eine Neubewertung von "Arbeit" ist notwendig, um ein faireres Pensionssystem zu schaffen. (Quelle: Trapez)

Was wir für mehr Gleichheit tun können

Es ist deutlich geworden, dass der Gender Pension Gap ein komplexer Index ist, für den es keine ad-hoc Lösung gibt. Man könnte allerdings damit anfangen, den aktuellen Forschungsstand mehr in die politische Agenda zu integrieren. Außerdem ist es wichtig, eine gute Datenlage zu den Lebensrealitäten der Bürger:innen zu schaffen – was für Österreich beispielsweise bedeuten würde in regelmäßigeren Abständen eine Zeitverwendungserhebung durchzuführen. Darauf aufbauend kann man Maßnahmen treffen, die eine empirische Grundlage haben.

Darüber hinaus ist es wichtig, betroffene Personen über ihre Möglichkeiten zu bestehenden Bestimmungen aufzuklären. Da viele Regelungen beantragt werden müssen, sollten die Menschen, die davon profitieren würden, auch darüber Bescheid wissen. Die Umfrage des Forschungsprojektes TRAPEZ (2020) hat ergeben, dass es dahingehend großen Nachholbedarf gibt.

Außerdem wäre eine Arbeitszeitverkürzung auf 30 Stunden zu vollem Lohnausgleich für Menschen mit Pflegepflichten anzudenken. Man könnte auch die Kindererziehungszeiten höher bewerten, um dieser Arbeit einen angemessenen Wert zuzuschreiben. Weiters würde die Einführung einer Mindestpension allen Menschen, die von Altersarmut betroffen sind, helfen. Die meisten davon sind Frauen (OECD, 2019B). Daher wäre diese Maßnahme, auch wenn sie nicht speziell auf Frauen abzielt, ein Instrument, das auch geschlechterbasierende Ungleichheit verringern würde.

Ein weiterer unumgänglicher Schritt ist die faire Aufteilung von bezahlter und unbezahlter Arbeit. Solange es normal ist, dass die Sorgearbeit überwiegend von Frauen übernommen wird, wird es einen Schiefstand geben. Dafür muss das Angebot von Kinderbetreuung in städtischen und ländlichen Gegenden ausgeweitet werden – und zwar gratis oder gegen einen minimalen Unkostenbeitrag, sodass es für alle leistbar ist.

Lea Hauser hat ihr Volkswirtschaftsstudium an der Wirtschaftsuniversität Wien im Oktober 2020 abgeschlossen und war seither als Analystin in verschiedenen Unternehmen und als Forschungsassistentin an der WU Wien bei dem Projekt „Geschlecht und Ökonomie im Wandel“ tätig. Seit September 2021 studiert sie Policy Economics an der Erasmus Universität in Rotterdam. Ihre Forschungsinteressen liegen im Bereich Wohlfahrt, Ungleichheit und feministischer Ökonomie.

- Ein Artikel im Standard über den Gender Pension Gap 2020: Gender-Gap bei Pensionen wuchs im Vorjahr noch weiter

- Ein Beitrag über die Auswirkung von Corona auf Pensionen: Im Namen des Pensionssystems - Was Corona anrichtet (Arbeit&Wirtschaft)

- Die Übersicht des Gender Pension Gap für die EU bei Eurostat: Closing the gender pension gap? (englisch)

- Ein alexandria-Podcast über die Auswirkungen von Corona auf Frauen und die unbezahlte Arbeit: Gender Pay Gap und Covid-19

Bergmann, N., Gassler, H., Kugi Mazza, E., Leitner, A., Scambor, E., & Waid, M. (2017). Berufsbildung „aktuell“: Renaissance der

altbekannten Arbeitsmarktsegregation oder neue Möglichkeit für eine gleichstellungs orientierte Arbeitswelt? In. P. Schlögl, M. Stock, D.

Moser, K. Schmid & F. Gramlinger: Berufsbildung, eine Renaissance? W. Bertelsmann Verlag, 184–198.

Bundesministerium für Soziales, Gesundheit, Pflege und Konsumentenschutz. (2021). Anrechnung von Kindererziehungszeiten und

Pensionssplitting. (Zugriff: 01.07.2021)

Criado Perez, C. (2019). Invisible Women: Exposing Data Bias in a World Designed for Men. Chatto & Windus.

Eurostat. (2020). Closing the gender pension gap? (Zugegriffen: 01.07.2021)

Eurostat. (2021). Gender pay gap in unadjusted form. (Zugriff: 01.07.2021)

Kammer für Arbeiter und Angestellte Steiermark. (2021). Frauen und Pensionskonto.

Kammer für Arbeiter und Angestellte Wien. (2021). Pensionsversicherung: Welches Recht gilt für Sie? (Zugriff: 01.07.2021)

Leythienne, D. and Ronkowski, P. (2018). ‘A decomposition of the unadjusted gender pay gap using Structure of Earnings Survey data ‘.

2018 Edition. Luxembourg: Publications Office of the European Union.

Mairhuber, I. & Mayrhuber, C. (2020). TRAPEZ.ANALYSE Geschlechtsspezifische Pensionsunterschiede in Österreich: Quantitative

und qualitative Befunde.

OECD. (2017). The Pursuit of Gender Equality: An Uphill Battle. OECD Publishing.

OECD (2019A): Pension Markets in Focus 2019. OECD Publishing.

OECD. (2019B). Pensions at a Glance 2019: OECD and G20 Indicators. OECD Publishing.

PVA Pensionsversicherungsanstalt (2019A): Jahresbericht 2018. Pensionsversicherungsanstalt.

Riesenfelder, A., & Danzer, L. (2019). Wiedereinstiegsmonitoring. Kammer für Arbeiter und Angestellte für Wien.

Ghassemi, S., & Kronsteiner-Mann, C. (2009). Zeitverwendung 2008/09. Ein Überblick über geschlechtsspezifische Unterschiede.

Statistik Austria. (2020). Höhe der Durchschnittspensionen inklusive zwischenstaatliche Teilleistungen in der gesetzlichen

Pensionsversicherung 2019. (Zugegriffen: 01.07.2021)

Statistik Austria. (2021A). Erwerbstätigkeit. (Zugegriffen: 01.07.2021)

Statistik Austria. (2021B). Erwerbsstatus. (Zugegriffen: 01.07.2021)

Statistik Austria. (2021C). Teilzeit, Teilzeitquote. (Zugegriffen: 01.07.2021)